Au fil des années, le crédit immobilier est devenu un élément central dans la vie financière de nombreux ménages. Il accompagne des projets importants, souvent liés à l’achat d’un logement, et s’étend sur une durée suffisamment longue pour être impacté par les évolutions économiques. Entre la variation des taux d’intérêt, les changements de situation personnelle et les nouvelles opportunités offertes par les établissements bancaires, il n’est pas rare que les conditions initiales d’un prêt deviennent moins avantageuses avec le temps.

C’est dans ce contexte que la renégociation de prêt prend tout son sens. Elle permet de revisiter les conditions d’un crédit en cours afin de les adapter à une réalité économique différente. Mais cette démarche, bien qu’intéressante, reste complexe. Elle nécessite une compréhension fine des mécanismes financiers et une capacité à anticiper les conséquences d’une modification.

Pour simplifier cette analyse, des outils ont été développés. Parmi eux, la calculette renégociation prêt oulala se distingue par sa capacité à rendre lisibles des données souvent difficiles à interpréter. Elle permet à l’emprunteur de se projeter, d’évaluer et de comprendre, sans avoir à maîtriser l’ensemble des subtilités financières.

Mais derrière cet outil se cache une réalité plus riche. Comprendre son fonctionnement, ses apports et ses limites permet d’en tirer pleinement parti.

Une évolution naturelle du crédit dans le temps

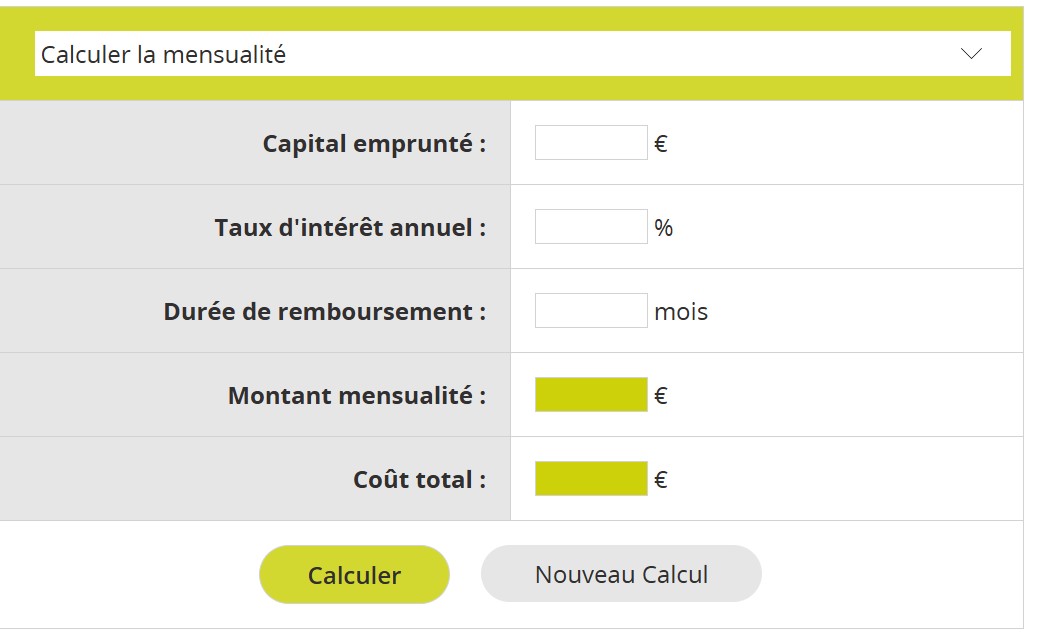

Lorsqu’un prêt immobilier est contracté, il repose sur des conditions précises, définies à un instant donné. Le taux d’intérêt, la durée de remboursement, le montant des mensualités et le coût total du crédit sont fixés en fonction du contexte économique du moment.

Cependant, ce contexte n’est pas figé. Les taux d’intérêt peuvent évoluer à la baisse comme à la hausse, les politiques monétaires peuvent changer et les offres bancaires peuvent devenir plus compétitives. Dans ce cadre, un crédit contracté plusieurs années auparavant peut ne plus être optimal.

La renégociation intervient alors comme une réponse logique. Elle permet de réajuster les conditions du prêt en fonction de la nouvelle réalité du marché. Mais pour savoir si cette démarche est pertinente, il est nécessaire de mesurer son impact réel.

Calculette renégociation prêt oulala : Le besoin de visibilité avant toute décision

Avant de renégocier un prêt, une question fondamentale se pose : l’opération est-elle réellement avantageuse ? Cette question, en apparence simple, implique une analyse approfondie.

Il ne suffit pas de constater une baisse des taux pour conclure que la renégociation est intéressante. Il faut prendre en compte de nombreux paramètres, comme le capital restant dû, la durée restante, les frais associés ou encore les nouvelles conditions proposées.

Sans outil, cette analyse peut devenir complexe. Les calculs sont nombreux, les variables multiples, et les résultats difficiles à interpréter. C’est précisément pour répondre à ce besoin de visibilité que la calculette renégociation prêt oulala intervient.

Calculette renégociation prêt oulala : Une simplification d’un mécanisme complexe

La force de la calculette réside dans sa capacité à simplifier un mécanisme complexe. En quelques informations, elle permet de simuler une situation et d’obtenir un résultat compréhensible.

Cette simplification ne signifie pas que le calcul est simple. Au contraire, il repose sur des formules financières élaborées, intégrant des notions comme les intérêts, l’amortissement ou encore la durée du crédit.

Mais pour l’utilisateur, tout cela reste invisible. L’outil agit comme un intermédiaire, transformant des données techniques en résultats concrets.

Une projection dans différents scénarios

L’un des apports majeurs de la calculette est sa capacité à projeter différents scénarios. Elle ne se contente pas de donner une réponse unique, mais permet d’explorer plusieurs possibilités.

On peut ainsi comparer la situation actuelle avec une situation renégociée, observer les différences et comprendre les implications. Cette projection est essentielle, car elle permet d’anticiper les conséquences d’une décision.

Elle offre une vision dynamique du crédit, où chaque modification peut être évaluée.

Une lecture concrète des économies possibles

L’un des éléments les plus recherchés dans une renégociation est l’économie réalisée. Mais cette économie peut prendre plusieurs formes.

Elle peut se traduire par une baisse des mensualités, ce qui améliore le budget mensuel. Elle peut aussi se traduire par une réduction du coût total du crédit, ce qui représente un gain sur le long terme.

La calculette permet de rendre ces économies visibles. Elle les exprime de manière concrète, ce qui facilite la compréhension.

Une meilleure compréhension de son crédit

Au-delà des chiffres, la calculette permet de mieux comprendre son crédit. Elle met en lumière des éléments souvent méconnus, comme la répartition entre capital et intérêts ou l’évolution du remboursement dans le temps.

Cette compréhension est précieuse. Elle permet à l’emprunteur de mieux appréhender sa situation et de prendre des décisions éclairées.

Une démarche progressive

Utiliser une calculette de renégociation ne signifie pas prendre une décision immédiate. Il s’agit d’une étape dans un processus plus large.

L’outil permet d’explorer, de tester, de comprendre. Il ouvre une réflexion, sans imposer une conclusion.

Cette démarche progressive est importante, car elle laisse le temps d’analyser et de comparer.

Calculette renégociation prêt oulala : Une adaptation aux profils

Chaque emprunteur a une situation différente. Les revenus, les projets, la durée restante du crédit et les objectifs peuvent varier.

La calculette s’adapte à ces différences. Elle permet de personnaliser les simulations en fonction des données propres à chaque utilisateur.

Cette personnalisation renforce la pertinence des résultats.

Une perception différente du temps et du coût

La renégociation de prêt implique une réflexion sur le temps. Faut-il réduire la durée du crédit ou diminuer les mensualités ? Chaque choix a des conséquences.

La calculette permet de visualiser ces impacts. Elle montre comment une modification peut influencer le coût total ou la durée.

Cette mise en perspective est essentielle pour faire un choix adapté.

Une préparation à la négociation

L’un des avantages de la calculette est qu’elle prépare à la négociation. En comprenant les enjeux, l’emprunteur peut aborder la discussion avec plus de confiance.

Il dispose d’arguments, de chiffres et d’une vision claire de ce qu’il souhaite obtenir.

Une prise de conscience des limites

Malgré ses avantages, la calculette ne peut pas tout. Elle repose sur des estimations et ne prend pas toujours en compte tous les frais ou toutes les conditions spécifiques.

Il est donc important de compléter son utilisation par une analyse plus approfondie.

Une évolution des habitudes financières

L’utilisation de ce type d’outil reflète une évolution des habitudes. Les emprunteurs deviennent plus autonomes, plus informés et plus impliqués dans la gestion de leur crédit.

Conclusion

La calculette renégociation prêt oulala représente bien plus qu’un simple outil de calcul. Elle constitue un véritable support de réflexion, permettant de comprendre, d’anticiper et de décider.

Dans un environnement financier en constante évolution, elle offre une visibilité précieuse et contribue à une meilleure gestion du crédit.

Elle ne remplace pas l’analyse approfondie, mais elle en constitue une première étape essentielle.